u=(u1,…,un), kde ui:A→R je užitková funkce i-tého hráče

Definition: Strategies

čistá (pure) strategie si hráče i je akce z Ai

profil čistých strategií je n-tice čistých strategií (akcí) – za každého z n hráčů je tam jedna

smíšená (mixed) strategie si hráče i je pravděpodobnostní distribuce přes Ai

tedy si(ai)∈[0,1] a ∑ai∈Aisi(ai)=1

profil smíšených strategií je n-tice smíšených strategií

každá čistá strategie je smíšená

Definition: Expected payoff

ve hře G=(P,A,u) je expected payoff (střední hodnota výplatní funkce) pro hráče i z profilu smíšených strategií s určena vzorcem ui(s)=a∈A∑ui(a)⋅P(a)j=1∏nsj(aj)

platí linearita střední hodnoty výplatní funkce ui(s)=ai∈Ai∑si(ai)⋅ui(ai;s−i)

Example: Five basic games

vězňovo dilema

matching pennies

battle of sexes

game of chicken

bitva o duši Gothamu

Nash equilibrium

Definition: Best response

best response i-tého hráče na strategický profil s−i je smíšená strategie si∗ taková, že ∀si′∈Si:ui(si∗;s−i)≥ui(si′;s−i)

kdyby hráč i znal strategie ostatních, zvolil by si strategii si∗, protože maximalizuje jeho očekávanou výplatu, pokud ostatní hrají s−i

Definition: Nash equilibrium

mějme hru G=(P,A,u) v normální tvaru s n hráči

pak Nashovo ekvilibrium (NE) ve hře G je strategický profil (s1,…,sn) takový, že si je best response hráče i na s−i pro každé i∈P

tedy žádný hráč by neměnil svou strategii, kdyby znal strategie ostatních

Theorem: Nash’s Theorem

Nashova věta: každá hra v normálním tvaru má Nashovo ekvilibrium

pomocné definice a tvrzení

X⊆Rd je kompaktní, pokud je uzavřená a omezená

Y⊆Rd je konvexní, pokud (∀x,y∈Y)(∀α∈[0,1]):αx+(1−α)y∈Y

pro n afinně nezávislých bodů x1,…,xn∈Rd definujeme (n−1)-simplex Δn na x1,…,xn jako množinu konvexních kombinací bodů x1,…,xn

každý simplex je kompaktní konvexní množina v Rd

lemma: pokud K1,…,Kn jsou kompaktní množiny a ∀i:Ki⊆Rdi, pak K1×⋯×Kn je kompaktní množina v Rd1+⋯+dn

Brouwerova věta o pevném bodu: pokud K⊆Rd je neprázdná kompaktní konvexní množina a f:K→K je spojité zobrazení, pak existuje pevný bod x0∈K pro f, tedy f(x0)=x0

důkaz Nashovy věty

nechť K=S1×⋯×Sn je množina všech smíšených strategií

Si … množina smíšených strategií hráče i

každá množina Si je simplex, takže je kompaktní a konvexní

proto i K je kompaktní

pro libovolné s,s′∈K a α∈[0,1] je αs+(1−α)s′ také smíšený strategický profil v K, tedy K je konvexní

pro hráče i∈S a akci ai∈A definujeme zobrazení φi,ai:K→R tak, že φi,ai(s)=max{0,ui(ai;s−i)−ui(s)}

tato funkce vyjadřuje, o kolik by si hráč polepšil, kdyby místo si hrál akci ai (pokud by si nepolepšil, je nulová)

z definice ui je toto zobrazení spojité

pro s∈K definujeme nový „vylepšený“ strategický profil s′∈K tak, že přidáme pravděpodobnost akcím, které jsou lepšími odpověďmi na s−i

pokud je s∈K Nashovo ekvilibrium, pak všechny φ jsou nulové a f(s)=s, tedy s je pevný bod funkce f

pokud je s∈K pevným bodem funkce f…

zvolíme libovolného hráče i∈P

v supportu si existuje akce ai′∈Ai taková, že ui(ai′;s−i)≤ui(s)

jinak by platilo ui(s)<∑aisi(ai)ui(ai;s−i), což je spor s linearitou střední hodnoty výplatní funkce

support si … akce ∈Ai, které si nemapuje na nulu

pro tuto akci ai′ nutně platí φi,ai′=0 (díky té nerovnosti)

tak získáme si′(ai′)=1+∑bi∈Aiφi,bi(s)si(ai′)

s je pevný bod, proto si′(ai′)=si(ai′), tedy ve jmenovateli musí být jednička a suma bude nulová

proto ui(s)≥ui(bi;s−i) pro každé bi∈Ai

z toho vyplývá, že pro libovolnou smíšenou strategii si′′∈Si platí ui(si′′;s−i)=bi∈Ai∑si′′(bi)ui(bi;s−i)≤bi∈Ai∑si′′(bi)ui(s)=ui(s)

levá rovnost z linearity, nerovnost z nerovnosti výše, pravá rovnost z jednotkového součtu pravděpodobností

tedy si je best response hráče i na s−i a s je smíšené Nashovo ekvilibrium hry G

Definition: Pareto optimality

strategický profil s v G Pareto dominuje s′, píšeme s′≺s, pokud…

∀i∈P:ui(s)≥ui(s′)

∃j∈P:uj(s)>uj(s′)

≺ je částečná uspořádání množiny S všech strategických profilů hry G

za nejlepší výsledky G se považují maxima S podle ≺

strategický profil s∈S je Pareto optimální, pokud neexistuje jiný profil, který ho dominuje

ve hrách nulového součtu jsou všechny strategické profily Pareto optimální

ne všechna Nashova ekvilibria jsou Pareto optimální (viz vězňovo dilema)

Zero-sum games

Definition: Zero-sum game and its representation

G=(P,A=A1×A2,u)

∀a∈A:u1(a)+u2(a)=0

pokud ∣A1∣=m a ∣A2∣=n, pak můžeme G reprezentovat pomocí výplatní matice M∈Rm×n, kde Mij=u1(i,j)=−u2(i,j)

pro strategický profil (s1,s2) uvažujeme vektory smíšených strategií x,y takové, že xi=s1(i) a podobně yi=s2(j)

pak platí u1(s)=xTMy=−u2(s)

Definition: Worst-case optimal strategies

best response druhého hráče je vektor y∈S2, který minimalizuje xTMy

best response prvního hráče je vektor x∈S1, který maximalizuje xTMy

β(x)=miny∈S2xTMy je nejlepší očekávaný payoff druhého hráče proti x

α(y)=maxx∈S1xTMy je nejlepší očekávaný payoff prvního hráče proti y

strategický profil (x,y) je NE, právě když β(x)=xTMy=α(y)

pokud první hráč předpokládá, že druhý hráč vždy zvolí best response na každou jeho strategii, a snaží se maximalizovat payoff za tohoto předpokladu, zvolí strategii x∈S1

pro tuto „worst-case optimal strategy“ platí β(x)=maxx∈S1β(x)

podobně worst-case optimal strategy je taková strategie y∈S2, že α(y)=miny∈S2α(y)

Theorem: Worst-case optimal strategies and NE

lemma

(∀x∈S1)(∀y∈S2):β(x)≤xTMy≤α(y)

pokud je strategický profil (x∗,y∗) Nashovým ekvilibriem, pak jsou obě strategie worst-case optimální

libovolné strategie x∗∈S1 a y∗∈S2 splňující β(x∗)=α(y∗) tvoří Nashovo ekvilibrium (x∗,y∗)

důkaz

přímo z definice β,α (jedno definujeme jako minimum, druhé jako maximum)

z (1) vyplývá ∀x∈S1:β(x)≤α(y∗)

(x∗,y∗) je NE, proto β(x∗)=α(y∗)

tedy ∀x∈S1:β(x)≤β(x∗)

proto x∗ je worst-case optimální pro prvního hráče, podobně y∗ pro druhého hráče

pokud β(x∗)=α(y∗), pak (1) implikuje β(x∗)=(x∗)TMy∗=α(y∗)

Theorem: The Duality Theorem

lineární program P lze vyjádřit v kanonickém tvaru jako maximalizaci cTx při omezujících podmínkách Ax≤b a x≥0

k primárnímu programu P najdeme duální program D, kde minimalizujeme bTy při omezujících podmínkách ATy≥c a y≥0

věta

pokud oba lineární programy P,D mají přípustná řešení, pak mají oba optimální řešení

navíc, pokud x∗ a y∗ jsou optimální řešení pro P a D po řadě, pak cTx∗=bTy∗, to znamená maximum P se rovná minimu D

Theorem: The Minimax Theorem

věta

pro každou hru s nulovým součtem platí, že worst-case optimální strategie pro oba hráče existují a mohou být efektivně spočteny

existuje číslo v takové, že pro libovolné worst-case optimální strategie x∗,y∗ je strategický profil (x∗,y∗) Nashovým ekvilibriem a β(x∗)=(x∗)TMy∗=α(y∗)=v

důkaz

pro pevné x∈S1 určíme best response druhého hráče

použijeme lineární program P s proměnnými y1,…,yn

minimalizuj xTMy za podmínek ∑yj=1 a y≥0

jeho duál je D s proměnnou x0

maximalizuj x0 za podmínky 1x0≤MTx

podle věty o dualitě mají oba programy stejné optimum β(x)

z x uděláme vektor proměnných x1,…,xm

tak získáme lineární program D′ s proměnnými x0,x1,…,xm

maximalizuj x0 za podmínek:

1x0−MTx≤0

∑i=1mxi=1

x≥0

optimum x∗ programu D′ je worst-case optimální strategie pro prvního hráče

podobně lze nalézt worst-case optimální strategii pro druhého hráče

minimalizuj y0 za podmínek:

1y0−My≥0

∑j=1nyj=1

y≥0

nyní zbývá ukázat, že (x∗,y∗) je NE a β(x∗)=(x∗)TMy∗=α(y∗)=v

z věty o dualitě vidíme, že P′ a D′ mají stejné optimum β(x∗)=x0∗=y0∗=α(y∗), což je požadované v

z části (3) lemmatu o worst-case optimálních strategiích vyplývá, že jsme našli NE a také rovnost β(x∗)=(x∗)TMy∗=α(y∗)

Bimatrix games

Definition: Bimatrix game, nondegenerate bimatrix game

maticová hra (bimatrix game) je hra dvou hráčů v normálním tvaru

G=({1,2},A=A1×A2,u)

∣A1∣=m, ∣A2∣=n

výplatní funkce u1,u2 reprezentujeme maticemi M,N∈Rm×n

Mij=u1(i,j)

Nij=u2(i,j)

tedy akce prvního hráče odpovídají řádkům, akce druhého sloupcům

uvažujeme-li vektory smíšených strategií x,y, pak platí u1(s)=xTMy a u2(s)=xTNy

maticová hra je nedegenerovaná, pokud ke každé smíšené strategii se supportem velikosti k existuje nejvýše k čistých best responses

Theorem: Best response condition

definice: support (nosič) smíšené strategie si je množina {ai∈Ai:si(ai)>0}

pozorování (best response condition): ve hře G=(P,A,u) pro každého hráče platí, že smíšená strategie si je best response na s−i, právě když všechny čisté strategie v supportu si jsou best responses na s−i

důkaz ⟸

nechť každé ai∈Supp(si) splňuje ui(ai;s−i)≥ui(si′;s−i) pro každé si′∈Si

pak pro každé si′∈Si z linearity ui vyplývá ui(s)=ai∈Supp(si)∑si(ai)ui(ai;s−i)≥ai∈Supp(si)∑si(ai)ui(si′;s−i)=ui(si′;s−i)

důkaz ⟹ (sporem)

nechť si je best response hráče i na s−i

předpokládejme, že existuje ai∈Supp(si), co není best response

pak existuje si′∈Si, kde ui(ai;s−i)<ui(si′;s−i)

jelikož si je best response na s−i, nutně si(ai)<1

z linearity ui najdeme a^i∈Supp(si), kde ui(a^i;s−i)>ui(ai;s−i)

definujeme novou smíšenou strategii si∗

si∗(ai)=0

si∗(a^i)=si(a^i)+si(ai)

jinak si∗(ai)=si(ai)

z linearity ui dostaneme ui(si∗;s−i)=ai∈Ai∑si∗(ai)ui(ai;s−i)>ai∈Ai∑si(ai)ui(ai;s−i)=ui(s)

což je spor

Algorithm: Support enumeration

best response condition (BRC) v maticových hrách

u1(s)=xTMy,u2(s)=xTNy

podle BRC je x best response na y, právě když ∀i∈A1:xi>0⟹Mi,∗y=max{Mk,∗y∣k∈A1}

pro každý support platí, že jeho čistá strategie je maximální z čistých strategií

podobně y je best response na x, právě když ∀j∈A2:yj>0⟹Nj,∗Tx=max{Nk,∗Tx:k∈A2}

hledáme NE v nedegenerované maticové hře G

nechť I⊆A1 a J⊆A2 jsou supporty v G

sestavíme soustavu rovnic o ∣I∣+∣J∣+2 neznámých

∑i∈Ixi=1

∑j∈Jyj=1

∀j:Nj,∗Tx=v

∀i:Mi,∗y=u

u,v budou nabývat hodnot maxim plynoucích z BRC (viz výše)

také požadujeme nezápornost proměnných

pořád je ale nezbytné získat I,J, to za nás provede algoritmus

u nedegenerovaných her vyplývá přímo z BRC, že supporty strategií v Nashově ekvilibriu budou mít stejnou velikost

tedy můžeme projít všechny možné supporty I,J velikosti k∈{1,…,min{m,n}} a pro každou dvojici řešíme soustavu rovnic (pokud najdeme nezáporné řešení, máme NE)

algoritmus běží přibližně v čase 4n pro m=n

m=∣A1∣,n=∣A2∣

Definition: Best response polyhedra, best response polytope

mějme strategický profil s se smíšenými strategiemi x,y

polyedr nejlepších odpovědí

pro prvního hráče: P={(x,v)∈Rm×R:x≥0∧1Tx=1∧NTx≤1v}

pro druhého hráče: Q={(y,u)∈Rn×R:y≥0∧1Ty=1∧My≤1u}

poslední nerovnice My≤1u říká, že střední hodnota výplatní funkce u1(s) je nejvýše u, jelikož u1(s)=xTMy≤xT1u=u∑xi=u (podobné je to s nerovnicí NTx≤1v)

definujeme labels

bod (x,v)∈P má label i∈A1∪A2, pokud buď i∈A1∧xi=0, nebo i∈A2∧Ni,∗Tx=v (tedy pokud i∈A1 není v supportu nebo pokud i∈A2 je best response na x)

podobně (opačně) pro (y,u)∈Q

každý bod může mít více labels

(normalizovaný) polytop nejlepších odpovědí

předpokládám, že M,NT jsou nezáporné a nemají nulový sloupec (jednoduše přičteme velkou konstantu k výplatám)

každou nerovnost Ni,∗Tx≤v vydělíme v

xi/v bude naše nová proměnná

podobně pro Q

tak normalizujeme výplaty na jedničku a získáme (normalizované) polytopy nejlepších odpovědí

pro prvního hráče: P={x∈Rm:x≥0∧NTx≤1}

pro druhého hráče: Q={y∈Rn:y≥0∧My≤1}

nerovnosti mají stejné významy (co se týče supportu / best response)

z předpokladu na M,N jsou polyedry P,Q omezené (jsou to polytopy) a mají dimenze m a n

nevýhoda: složky x a y se nesečtou na jedničku, takže je musíme přeškálovat

polytop P odpovídá P∖{0} podle projektivní transformace (x,v)↦x/v (podobně Q odpovídá P∖{0})

projektivní transformace zachovává incidence, tedy labels zůstávají stejné

Theorem: NE and Best response polyhedra/polytope

tvrzení: strategický profil s je NE, právě když je pár ((x,v),(y,u))∈P×Q kompletně označen, tedy každý label i∈A1∪A2 se objevuje jako label (x,v) nebo (y,u)

důkaz

podle best response condition je si best response na s−i, právě když všechny čisté strategie supportu si jsou best responses na s−i

pokud chybí label i, znamená to, že i je v supportu, ale čistá strategie i není best response

pokud má dvojice bodů dohromady všechny labely, pak s1 a s2 jsou navzájem best responses, jelikož každá čistá strategie je buď best response, nebo není v supportu

pak je s Nashovo ekvilibrium

důsledek pro polytop

strategický profil s je NE, právě když je bod (x/u2(s),y/u1(s))∈P×Q∖{(0,0)} kompletně označen

Algorithm: Vertex enumeration

z nedegenerovanosti G víme, že každý bod P má nejvýše m labels, podobně každý bod Q má nejvýše n labels (pro k prvků supportu je nejvýše k best responses)

labely odpovídají stěnám polytopu, proto pouze vrcholy můžou mít přesně m a n labels (je to prostý polytop, žádné body nemají víc než m, respektive n vrcholů)

algoritmus

vstup: nedegenerovaná maticová hra G

výstup: všechna Nashova ekvilibria hry G

pro každou dvojici vrcholů (x,y) z (P∖{0})×(Q∖{0})

pokud je (x,y) kompletně označen, vrať (x/(1Tx),y/(1Ty)) jako Nashovo ekvilibrium

všechny vrcholy prostého polytopu v Rd s v vrcholy a N popisujícími nerovnostmi mohou být nalezeny v čase O(dNv)

ale pokud m=n, polytopy nejlepších odpovědí mohou mít cn vrcholů pro nějakou konstantu c∈(1,2.9)

hledání zrychlíme tak, že budeme sledoval labels (viz Lemke–Howson)

Algorithm: Lemke–Howson algorithm

P je prostý polytop dimenze m, každému jeho vrcholu přiléhá m hran a m stěn

každý vrchol polytopu P má m labels a každá hrana má m−1 labels

když „upustíme“ label ℓ∈A1∪A2 z vrcholu x polytopu P, znamená to, že se přesouváme po hraně P, která je incidentní s vrcholem x a má stejné labely jako x kromě ℓ

druhý konec hrany má stejné labels jako x, akorát místo ℓ má jiný label, který „sebereme“

podobně definujeme upouštění a sbírání labels v Q

algoritmus

začínáme v (0,0) a střídavě prochází po hranách v P a Q

v prvním kroku vybereme (náhodný) label k∈A1∪A2 a upustíme ho

pak sebereme nový label ℓ

ten má duplikát ve druhém polytopu

v dalším kroku tento duplikát upustíme a sebereme nový label ℓ′

takhle iterujeme pořád dál, zastavíme se v momentě, kdy ℓ′=k

duplikát buď odpovídá nové best response, která má kladnou pravděpodobnost, nebo čisté strategii, jejíž pravděpodobnost jsme vynulovali a přesouváme se směrem od její best response stěny

algoritmus vrací jedno Nashovo ekvilibrium v G, funguje pro nedegenerované maticové hry

správnost

věta: algoritmus zastaví po konečném počtu kroků a vrátí vektory smíšených strategií NE

nechť k je label vybraný v prvním kroku

sestavíme konfigurační graf G, kde jsou vrcholy tvořeny páry (x,y) vrcholů z P×Q, které jsou k-téměř kompletně označené (každý label z A1∪A2∖{k} je labelem x nebo y)

mezi vrcholy v G vede hrana, právě když se mezi dvojicí párů dá projít v jednom kroku algoritmu (jeden vrchol dvojice se nemění, druhý vrchol změníme průchodem po hraně polytopu)

G je zjevně konečný

G má vrcholy stupně 1 nebo 2 (tedy je to disjunktní sjednocení cest a cyklů)

pokud má (x,y) všechny labels z A1∪A2, pak je připojen k právě jednomu vrcholu, jelikož právě jeden z vrcholů x,y má k a můžeme ho upustit jenom z tohoto vrcholu

jinak x,y sdílejí jeden label a (x,y) je incidentní se dvěma hranami, jelikož duplikát můžeme upustit z vrcholu x nebo z vrcholu y

Lemke–Howson začíná v listu (0,0), prochází po cestě a do žádného vrcholu se nevrací, skončí na konci cesty v listu (x∗,y∗)

poznámka: v G jsou všechna Nashova ekvilibria, z každého z nich můžeme odebrat k, takže jsou vždy na konci cest

součet vrcholů stupně 1 musí být sudý, jeden z nich je (0,0), ostatní jsou NE, z čehož vyplývá, že v nedegerované maticové hře je lichý počet NE

Lemke–Howson vždy najde jedno NE

degenerované hry můžou mít nekonečně mnoho NE

algoritmus lze implementovat pomocí komplementárního pivotování

může běžet exponenciálně dlouho (O(2n) kroků pro n=m)

v praxi je dostatečně rychlý (polynomiální čas na uniformně náhodných hrách)

Theorem: Computational complexity of NASH

NASH = problém nalezení NE v maticových hrách

NASH není NP-úplný, protože víme, že NE vždycky existuje

třída FNP

vstupem FNP problému je instance problému z NP, algoritmus nám vrátí řešení, pokud existuje, jinak vrátí „ne“

NASH patří do FNP, protože ověření NE lze provést pomocí best response condition

ale NASH pravděpodobně není FNP-úplný, protože kdyby byl, NP = coNP

strukturu NASH lze zachytit jako hledání konce cesty v grafu stupně nejvýše 2 (viz důkaz korektnosti Lemke–Howsonova algoritmu)

problém END-OF-THE-LINE = pro orientovaný graf G, kde má každý vrchol nejvýše jednoho předchůdce a jednoho následníka, a zadaný vrchol s bez předchůdce najdi vrchol t=s bez předchůdce nebo následníka

G je specifikován tak, že funkce f(v), co běží v polynomiálním čase, vrací předchůdce a následníka v, pokud existují

tedy G může být exponenciálně velký vůči velikosti vstupu

PPAD je složitostní třída, kam spadají problémy, které lze v polynomiálním čase převést na END-OF-THE-LINE

NASH je PPAD-úplný (dokázáno v roce 2009)

pravděpodobně neexistuje polynomiální algoritmus pro NASH

hledání aproximace NE ve hrách s aspoň třemi hráči náleží PPAD, ale ten problém se zdá ostře těžší než PPAD

když upravíme NASH tak, aby jeho existence nebyla zaručena, výsledný problém se často stane NP-úplný

Example: Problems from PPAD

end-of-the-line

NASH (bimatrix, non-degenerate)

Sperner's lemma

ham sandwich theorem

Borsuk–Ulam theorem

Other notions of equilibria

Definition: ε-Nash equilibrium

pro ϵ>0 je strategický profil s ve hře G=(P,A,u)ε-Nashovým ekvilibriem, pokud pro každého hráče i∈P a každou si′∈Si platí ui(si;s−i)≥ui(si′;s−i)−ε

tedy žádná jiná strategie hráči nezlepší payoff o více než ε

pro ε=0 bychom získali klasické NE

výhody

jednoduchá definice

ε-NE vždycky existuje podle Nashovy věty (každé NE je ε-NE)

pokud použijeme ε jako „přesnost počítače“, nemusíme počítat s iracionálními čísly

FPTAS ani nemůže existovat, pokud neplatí, že PPAD⊆FP

ale máme kvazi-polynomiální algoritmus

věta: nechť G je hra dvou hráčů v normálním tvaru, každý z hráčů má m akcí takových, že výplatní matice obsahují hodnoty v intervalu [0,1], pak pro každé ε>0 existuje algoritmus, který spočítá ε-NE hry G v čase mO(logm/ε2)

Definition: Correlated equilibrium (CE)

ve hře G=(P,A,u) nechť p je pravděpodobnostní distribuce na A

tedy p(a)≥0 pro každé a∈A a ∑p(a)=1

distribuce p je korelované ekvilibrium (CE) v G, pokud (∀i∈P)(∀ai,ai′∈Ai):a−i∈A−i∑ui(ai;a−i)p(ai;a−i)≥a−i∈A−i∑ui(ai′;a−i)p(ai;a−i)

možný pohled

jako by důvěryhodná třetí strana samplovala a∈A podle známého rozdělení p a soukromě by doporučila každému hráči i strategii ai

každý hráč se doporučením může, ale nemusí řídit

p je CE, pokud každý hráč maximalizuje střední hodnotu užitku tak, že se řídí doporučením

Theorem: Properties of correlated equilibria

každé NE je CE, takže CE vždy existuje

každé NE s je CE s distribucí p=∏i=1nsi, takže CE může dávat lepší payoffs než NE

CE lze spočítat v polynomiálním čase pomocí lineárního programování, jako proměnné použijeme (p(a))a∈A

Regret minimization

Definition: Regret minimization model

máme agenta A v nepřátelském prostředí

agent A má N dostupných akcí z množiny X={1,…,N}

v každém kroku t=1,…,T

agent A zvolí pravděpodobnostní rozdělení pt=(p1t,…,pNt) nad X

pit … pravděpodobnost, že A zvolí i v kroku t

pak nepřítel zvolí ztrátový vektor ℓt=(ℓ1t,…,ℓnt)

ℓit∈[−1,1] … ztráta (loss) akce i v kroku t

agent A pak prodělá ztrátu ℓAt=∑i=1Npitℓit

to je střední hodnota ztráty agenta A v kroku t

kumulativní ztráta akce i po T krocích … LiT=∑t=1Tℓit

kumulativní ztráta agenta A … LAT=∑t=1TℓAt

pro zjednodušení budeme často uvažovat pouze ztrátové vektory ∈{0,1}N, ale vše lze zobecnit

Definition: External regret

uvažujme třídu agentů AX={Ai:i∈X}

Ai … agent, který vždy zvolí akci i

external regret agenta A … RAT=LAT−min{LBT∣B∈AX}

tedy RAT=LAT−min{LiT∣i∈X}

Theorem: External regret as a suitable metric

mohlo by se zdát, že AX obsahuje příliš jednoduché agenty, ale lze ukázat, že velké comparison classes vedou k velkému regretu

uvažujme Aall třídu agentů, kteří v každém kroku zvolí náhodou akci z X (přiřadí jí pravděpodobnost 1)

pozorování: pro libovolného agenta A a každé T∈N existují posloupnost T ztrátových vektorů a agent B∈Aall takoví, že LAT−LBT≥T(1−1/N)

horší už to pomalu ani být nemůže

důkaz

pro každé t ať it je akce s nejmenší pravděpodobností pit

pitt bude nejvýše 1/N (kdyby měly všechny akce stejnou pravděpodobnost)

nastavíme ℓitt=0 a ℓit=1 každému i=it

pitt≤1/N⟹ℓAt≥1−1/N⟹LAT≥T(1−1/N)

algoritmus B∈Aall, který v kroku t zvolí akci it s pravděpodobností 1 bude mít kumulativní ztrátu LBT=0

Algorithm: Greedy algorithm

budeme vybírat akci s nejmenší kumulativní ztrátou Lit−1 v kroku t−1

nejprve zvolíme první akci (s pravděpodobností 1), pak vždycky vezmeme první z akcí s minimální kumulativní ztrátou (s pravděpodobností 1)

St−1 … množina akcí s minimální kumulativní ztrátou (v kroku t−1)

tvrzení: pro libovolnou posloupnost ztrátových vektorů z {0,1}N bude kumulativní ztráta hladového (greedy) algoritmu v čase T∈N splňovat LGreedyT≤N⋅LminT+(N−1)

přičemž LminT=min{LiT∣i∈X}

důkaz

v každém kroku t

pokud hladový algoritmus prodělá ztrátu 1 a Lmint se nezvýší, pak alespoň jedna akce zmizí z St v dalším kroku

to se stane nejvýše N-krát a pak se Lmint zvýší o 1

tedy mezi dvěma zvýšeními Lmint prodělá algoritmus ztrátu nejvýše N

z toho vyplývá LGreedyT≤N⋅LminT+N−∣ST∣≤N⋅LminT+(N−1)

to je docela slabé, protože A tak může být přibližně N-krát horší než nejlepší akce

ale žádný deterministický algoritmus nemůže být o moc lepší

Algorithm: Randomized greedy algorithm

přidáme „náhodu“ – uniformně náhodně vybereme z těch s minimální kumulativní ztrátou

p1 tentokrát nastavíme na (1/N,…,1/N)

v dalších krocích vždy všem prvkům množiny St−1 nastavíme pravděpodobnost na 1/∣St−1∣ (ostatní budou mít nulovou)

St−1 … množina akcí s minimální kumulativní ztrátou (v kroku t−1)

tvrzení: pro libovolnou posloupnost ztrátových vektorů z {0,1}N bude kumulativní ztráta LRGT randomizovaného hladového algoritmu v čase T∈N splňovat LRGT≤(1+lnN)⋅LminT+lnN

důkaz

postupujeme jako v důkazu hladového algoritmu

jakou ztrátu algoritmus nasbírá mezi zvýšeními Lmint?

pokud se St v určitém kroku (který je někde mezi dvěma zvýšeními Lmint) zmenší o k, znamená to, že ztráta algoritmu v tomhle kroku byla k/n′ (kde n′ je původní velikost St)

zjevně k/n′=k⋅n′1≤kn′1+n′−11+⋯+n′−k+11

mezi dvěma zvýšeními Lmint se St může zmenšit z velikosti N na 1, takže za tu dobu může být ztráta nejvýše N1+N−11+⋯+11≤1+lnN

proto LRGT≤(1+lnN)⋅LminT+N1+N−11+⋯+∣ST∣+11≤(1+lnN)⋅LminT+lnN

Algorithm: Polynomial weights algorithm

vstup: množina akcí X={1,…,N}, T∈N a η∈(0,21]

výstup: pravděpodobnostní distribuce pt pro každé t∈{1,…,T}

algoritmus

∀i∈X:wi1←1

p1←(1/N,…,1/N)

pro t=2,…,T

∀i∈X:wit←wit−1(1−ηℓit−1)

∀i∈X:pit←wit/Wt

kde Wt=∑jwjt (normalizační konstanta)

věta

pro η∈(0,21], libovolnou posloupnost ztrátových vektorů z [−1,1]N a libovolnou akci k∈X platí, že kumulativní ztráta LPWT algoritmu polynomiálních vah splňuje LPWT≤LkT+ηQkT+lnN/η

přičemž QkT=∑t=1T(ℓkt)2

zejména pokud T≥4lnN, pak volbou η=lnN/T a přihlédnutím k QkT≤T získáme LPWT≤LminT+2TlnN

důkaz

pro krok t máme ℓPWt=∑i=1Nwitℓit/Wt

váha wit každé akce i se násobí (1−ηℓit−1) v kroku t, proto Wt+1=Wt−∑i=1Nηwitℓit=Wt(1−ηℓPWt)

jelikož Fex⊆Fsw a Fin⊆Fsw, tak external a internal regret budou nutně menší nebo rovny swap regretu

Theorem: Reduction from external regret to swap regret

máme algoritmus polynomiálních vah, který umí zajistit libovolně malý external regret

pro swap regret takový algoritmus zkonstruujeme pomocí black-box redukce

definice: R-external regret algoritmus A garantuje, že pro každou posloupnost ztrátových vektorů (ℓt)t=1t a pro každou akci j∈X budeme mít LAT=∑tℓAt≤∑tℓjt+R=LjT+R

věta

pro každý R-external regret algoritmus A existuje algoritmus M=M(A) takový, že pro každé F:X→X a T∈N platí LMT≤LM,FT+NR

tedy že swap regret algoritmu M je nejvýše NR

důkaz

mějme N kopií algoritmu A, označíme je jako A1,…,AN

algoritmus M konstruujeme jako jejich kombinaci

v každém kroku k každý Ai vrací pravděpodobností rozdělení qit

přičemž qi,jt je pravděpodobnost, kterou Ai přiřazuje akci j∈X

nechť Qt je matice N×N taková, že Qijt=qi,jt

zkonstruujeme pravděpodobnostní rozdělení pt takové, že (pt)T=(pt)TQt

tedy ∀j:pjt=∑i=1Npitqi,jt

lze ukázat, že pt existuje a lze ho efektivně spočítat (je to stacionární distribuce markovského řetězce)

díky téhle volbě můžeme volbu akcí uvažovat dvěma způsoby – buď akci zvolíme s pravděpodobností pjt nebo nejprve zvolíme algoritmus Ai s pravděpodobností pit a pak použijeme algoritmus Ai, aby zvolil j s pravděpodobností qi,jt

když získáme ztrátový vektor ℓt, pro každé i∈X přiřadíme algoritmu Ai ztrátový vektor pitℓt

tak Ai prodělá ztrátu (pitℓt)⋅qit=pit(qit⋅ℓt)

jelikož Ai je R-external regret algoritmus, platí ∀j∈X:∑t=1Tpit(qit⋅ℓt)≤∑tpitℓjt+R

když posčítáme ztráty všech algoritmů v kroku t, dostaneme celkovou ztrátu ∑i=1Npit(qit⋅ℓt)=(pt)TQtℓt

díky volbě pt máme (pt)T=(pt)TQt

proto se celková ztráta v kroku t rovná pt⋅ℓt, což je reálná ztráta algoritmu M v kroku t

nyní posčítáme za celou dobu běhu (z R-external regret) přes všechny algoritmy LMT=i=1∑Nt=1∑Tpit(qit⋅ℓt)≤i=1∑Nt=1∑TpitℓF(i)t+NR=LM,FT+NR

kde F je libovolná funkce F:X→X (v definici R-external regret je tam libovolné j)

použijeme-li algoritmus polynomiálních vah jako A, získáme algoritmus se swap regret nejvýše O(NTlogN)

tedy průměrný swap regret jde k nule s T→∞

Algorithm: No-swap-regret dynamics

jako no-regret, akorát je tam swap regret

vstup: G=(P,A,C) hra n hráčů, T∈N a ε>0

výstup: pravděpodobnostní rozdělení pit na Ai pro každé i∈P a t∈{1,…,T}

pro každý krok t=1,…,T

každý hráč i∈P nezávisle vybere smíšenou strategii pit pomocí algoritmu s průměrným swap regretem nejvýše ε (kde akce odpovídají čistým strategiím)

každý hráč i∈P získá ztrátový vektor ℓit, kde ℓit(ai)=Ea−it∼p−it[Ci(ai;a−it)] pro rozdělení p−it=∏j=ipjt

Theorem: Converging to CE

věta

mějme libovolné G=(P,A,C), ε>0 a T=T(ε)∈N

pokud má po T krocích no-swap-regret dynamics každý hráč i∈P time-averaged expected regret nejvýše ε, pak p je ε-CE

přičemž pt=∏i=1npit (součin přes všechny hráče) a p=T1∑t=1Tpt

pravé strany jsou time-averaged expected costs hráče i (když hraje podle algoritmu nebo když hraje vždycky F(ai) místo ai)

každý hráč má regret nejvýše ε, proto T1t∑Ea∼pt[Ci(a)]≤T1t∑Ea∼pt[Ci(F(ai);a−i)]+ε

to ověřuje ε-CE podmínku pro p=T1∑t=1Tpt

Games in extensive form

Definition: Extensive game, (im)perfect-information game

hra v rozšířené (explicitní) formě

odpovídá orientovanému stromu, jehož vrcholy představují stavy hry

strom kóduje celou historii hry

hra začíná v kořeni stromu a končí v listu, kde každý hráč získá výplatu

hrana stromu odpovídá tomu, že se jeden hráč přesouvá z jednoho stavu hry do druhého

vrcholy, které nejsou listy, se označují jako rozhodovací uzly

tahy, které hráč v daném stavu může provést, odpovídají výstupním hranám daného rozhodovacího uzlu

hra s dokonalou informací – všichni hráči vědí, v jakém jsou stavu

hra s nedokonalou informací – hráči mají jenom částečnou znalost stavu hry

rozdělíme rozhodovací uzly na informační množiny

uzly v jedné informační množině patří stejnému hráči a mají stejné tahy

hráč ví, v jaké informační množině se nachází, ale nedokáže určit, v jakém je uzlu

množina informačních množin hráče i se označuje jako Hi

pro h∈Hi nechť Ch je množina možných tahů z h

Definition: Strategies in extensive games

čistá (pure) strategie hráče i

přesný popis, jakou akci zvolit v každé informační množině hráče i

pomocí čistých strategií můžeme hru G v rozšířené formě převést na hru G′ v normálním tvaru – prostě uděláme tabulku všech čistých strategií

smíšená (mixed) strategie

smíšené strategie G odpovídají smíšeným strategiím G′

je to pravděpodobnostní distribuce nad vektory

behaviorální strategie hráče i

je to pravděpodobnostní distribuce na Ch pro každé h∈Hi

je to vektor pravděpodobnostních distribucí

hráč se v každé informační množině rozhoduje nezávisle

na rozdíl od smíšené strategie se hráč může rozhodnout různě, když do h přijde vícekrát

ve hře s dokonalou pamětí hráč nemůže do jedné h přijít vícekrát, proto tam pojmy smíšené a behaviorální strategie splývají (viz Kuhnova věta)

Definition: Games of perfect recall, Kuhn’s theorem

posloupnost σi(t) tahů hráče i do uzlu t je posloupnost jeho tahů (nehledě na tahy ostatních hráčů) po jedinečné cestě z kořene stromu do t

prázdná posloupnost se značí ∅

hráč i má dokonalou paměť (perfect recall), právě když pro každé h∈Hi a libovolné t,t′∈h platí σi(t)=σi(t′)

v takovém případě používáme σh k označení jedinečné posloupnosti vedoucí do libovolného uzlu t∈h

kdyby rovnost neplatila a hráč by si pamatoval historii, byl by schopen rozhodnout, zda se nachází v t nebo v t′

podle definice dané hry jsou ale t,t′ ve stejné informační množině, tedy je hráč nedovede rozlišit

proto zjevně nemá dokonalou paměť – je to ale vlastnost designu hry, ne hráče

G je hra s dokonalou pamětí, pokud má každý hráč dokonalou paměť

žádný hráč nezapomíná informace, které znal o svých dosavadních tazích

každá hra s dokonalou informací je hra s dokonalou pamětí

Kuhnova věta

ve hře s dokonalou pamětí může být každá smíšená strategie daného hráče nahrazena ekvivalentní behaviorální strategií a libovolná behaviorální strategie může být nahrazena ekvivalentní smíšenou strategií

Definition: Sequence form

sekvenční forma (reprezentace posloupnostmi) je čtveřice (P,S,u,C)

P … množina n hráčů

S=(S1,…,Sn), kde Si je množina posloupností i-tého hráče

u=(u1,…,un), kde ui:S→R je výplatní funkce i-tého hráče

C=(C1,…,Cn), kde Ci je množina lineárních omezujících podmínek nad realizačními parvděpodobnostmi i-tého hráče

posloupnosti Si

libovolná posloupnost z Si je buď prázdná ∅, nebo je jednoznačně určena posledním tahem c v informační množině h

Si={∅}∪{σhc∣h∈Hi,c∈Ch}

∣Si∣=1+∑h∈Hi∣Ch∣, což je lineární vzhledem k velikosti stromu

výplatní funkce ui

mějme hráče i a posloupnosti σ=(σ1,…,σn)∈S

pokud se po tom, co každý hráč j zahraje svou sekvenci σj, hra dostane do listu ℓ, rovná se výplatní funkce ui(σ) hodnotě ui(ℓ)

jinak ui(σ)=0

výplatní funkce lze popisovat (řídkými) maticemi – pokud jsou hráči dva, používají se matice A,B

realizační plán behaviorální strategie βi pro hráče i je zobrazení x:Si→[0,1], definované jako x(σi)=∏c∈σiβi(c)

realizační plán je pravděpodobnost, že hráč zahraje určitou posloupnost, pokud hraje danou behaviorální strategii

ekvivalentně můžeme použít lineární rovnice

realizační plán hráče i je zobrazení x:Si→[0,1] splňující x(∅)=1 a ∑c∈Chx(σhc)=x(σh) pro každé h∈Hi

Ci je množina těchto rovnic

omezující podmínky Ci

lze je zapsat jako Ex=e,x≥0

E má 1+∣Hi∣ řádků

první řádek rovnice Ex=e odpovídá x(∅)=1

další řádky odpovídají −x(σh)+∑c∈Chx(σhc)=0 pro každé h∈Hi

realizační plán lze převést na behaviorální strategii tak, že βi(h,c)=x(σh)x(σhc)

Theorem: Using the sequence form to find NE

mohli bychom G převést na G′ v normálním tvaru a použít Lemke–Howsonův algoritmus, ale počet akcí v G′ je exponenciální vůči velikosti G, takže by byl počet kroků algoritmu dvojitě exponenciální → proto jsme si definovali sekvenční formu

best responses

pro pevný realizační plán y druhého hráče spočítáme best response x prvního hráče

x je řešení lineárního programu P

maxxTAy za podmínek Ex=e,x≥0

duál D má tvar

mineTu za podmínky ETu≥Ay

hry s nulovým součtem

použijeme větu o dualitě na P a D, tím dostaneme lineární program pro nalezení NE

druhý hráč chce minimalizovat xTAy, což se z duality rovná eTu, pokud první hráč maximalizuje svůj payoff xTAy

věta: Nashova ekvilibria hry dvou hráčů v rozšířené formě s nulovým součtem s dokonalou pamětí jsou řešení lineárního programu

minu,yeTu za podmínek Fy=f,ETu−Ay≥0,y≥0

duál k tomuto programu najde realizační plán x pro prvního hráče

počet nenulových položek v maticích E,F,A je lineární vůči velikosti stromu, takže lineární programy lze vyřešit v polynomiálním čase vůči velikosti hry → to je exponenciální zlepšení

hry dvou hráčů

věta: dvojice (x,y) realizačních plánů ve hře dvou hráčů v extenzivní formě s dokonalou pamětí je Nashovo ekvilibrium, právě když existují vektory u,v takové, že xT(ETu−Ay)=0,Ex=e,x≥0,ETu−Ay≥0,yT(FTv−BTx)=0Fy=f,y≥0FTv−BTx≥0

to není lineární program, ale problém lineární komplementarity (linear complementarity problem, LCP)

lze ho řešit pomocí Lemkeho algoritmu, který má exponenciálně mnoho kroků, ale je exponenciálně rychlejší, než kdybychom použili Lemke–Howsonův algoritmus na indukované hře v normálním tvaru

Mechanism design

Definition: Single item auction

v jednopoložkové aukci nabízí prodejce jeden kus zboží n zájemcům

každý zájemce i má svou tajnou valuaci vi, kterou je ochoten zaplatit za zboží

každý zájemce prodejci tajně sdělí svou nabídku (bid) bi

prodejce se rozhodne, který zájemce (jestli nějaký) obdrží zboží a jakou bude muset zaplatit prodejní cenu p

pokud zájemce (bidder) prohraje aukci, jeho užitek ui je nulový, pokud vyhraje aukci, jeho užitek se rovná ui=vi−p

chceme navrhnout mechanismus, který zajistí, že přidělení položky zájemci nemůže být strategicky manipulováno

Definition: Dominant strategy, social surplus, awesome auction

dominantní strategie zájemce i je strategie, která maximalizuje jeho užitek nehledě na to, co dělají ostatní zájemci

sociální zisk (social surplus) je ∑i=1nvixi, kde xi je indikátor toho, zda zájemce i vyhrál

chceme, aby naše aukce byla úžasná, tedy aby garantovala:

DSIC (dominant-strategy incentive compatible)

dominantní strategie každého zájemce je bidovat pravdivě (zvolit bi=vi)

užitek každého pravdivě bidujícího zájemce bude vždy nezáporný

maximalizaci sociálního zisku – pokud zájemci bidují pravdivě

výpočetní efektivitu – aukce by měla jít „spočítat“ v polynomiálním čase

proč to chceme?

DSIC – aby mohli zájemci snadno určit bid a aby mohl prodejce při práci s výsledkem aukce předpokládat, že zájemci bidovali pravdivě

sociální zisk – jenom DSIC by nám nestačilo, chceme identifikovat zájemce s největší valuací

výpočetní efektivita je prostě praktická

Theorem: Vickrey’s auction is awesome

DSIC

uvažujme hráče i

dokážeme, že jeho užitek je maximalizován pro bi=vi

nechť B=maxj∈{1,…,n}∖{i}bj

pokud bi<B, pak i prohrává a jeho užitek je 0

pokud bi≥B, pak i vyhrává a získá užitek vi−B

pokud vi<B, pak může získat nejvýše max{0,vi−B}=0

pokud vi≥B, pak může získat nejvýše max{0,vi−B}=vi−B≥0

těchto užitků dosáhne, pokud biduje pravdivě

sociální zisk – pokud všichni bidují pravdivě, vyhraje hráč s největší valuací

efektivita – aukce běží v lineárním čase

Definition: Single parameter environment

n zájemců, každý má soukromou valuaci vi, což je hodnota „za jednotku zboží“

alokační pravidlo x pro jednoparametrové prostředí je implementovatelné, pokud existuje platební pravidlo p takové, že (x,p) je DSIC

alokační pravidlo „dej položku zájemci s nejvyšší nabídkou“ je v jednopoložkových aukcích implementovatelné, protože platební pravidlo „ať zaplatí druhou nejvyšší cenu“ zajišťuje DSIC

alokační pravidlo x je monotónní, pokud pro každého zájemce i a všechny nabídky ostatních zájemců b−i je alokace xi(z;b−i) hráči i neklesající vzhledem k jeho nabídce z

alokační pravidlo „dej položku zájemci s nejvyšší nabídkou“ je monotónní, alokační pravidlo „dej položku zájemci s druhou nejvyšší nabídkou“ už není

Theorem: Myerson’s lemma

Myersonovo lemma: v jednoparametrovém prostředí platí následující tři výroky

alokační pravidlo je implementovatelné, právě když je monotónní

pokud je alokační pravidlo x monotónní, pak existuje unikátní platební pravidlo p takové, že mechanismus (x,p) je DSIC

za předpokladu, že bi=0⟹pi(b)=0

platební pravidlo p je ∀i:pi(bi;b−i)=∫0biz⋅dzdxi(z;b−i) dz

důkaz

nechť x je alokační pravidlo a p je platební pravidlo takové, že (x,p) je DSIC

dokážeme všechny tři výroky naráz pomocí chytrého prohození

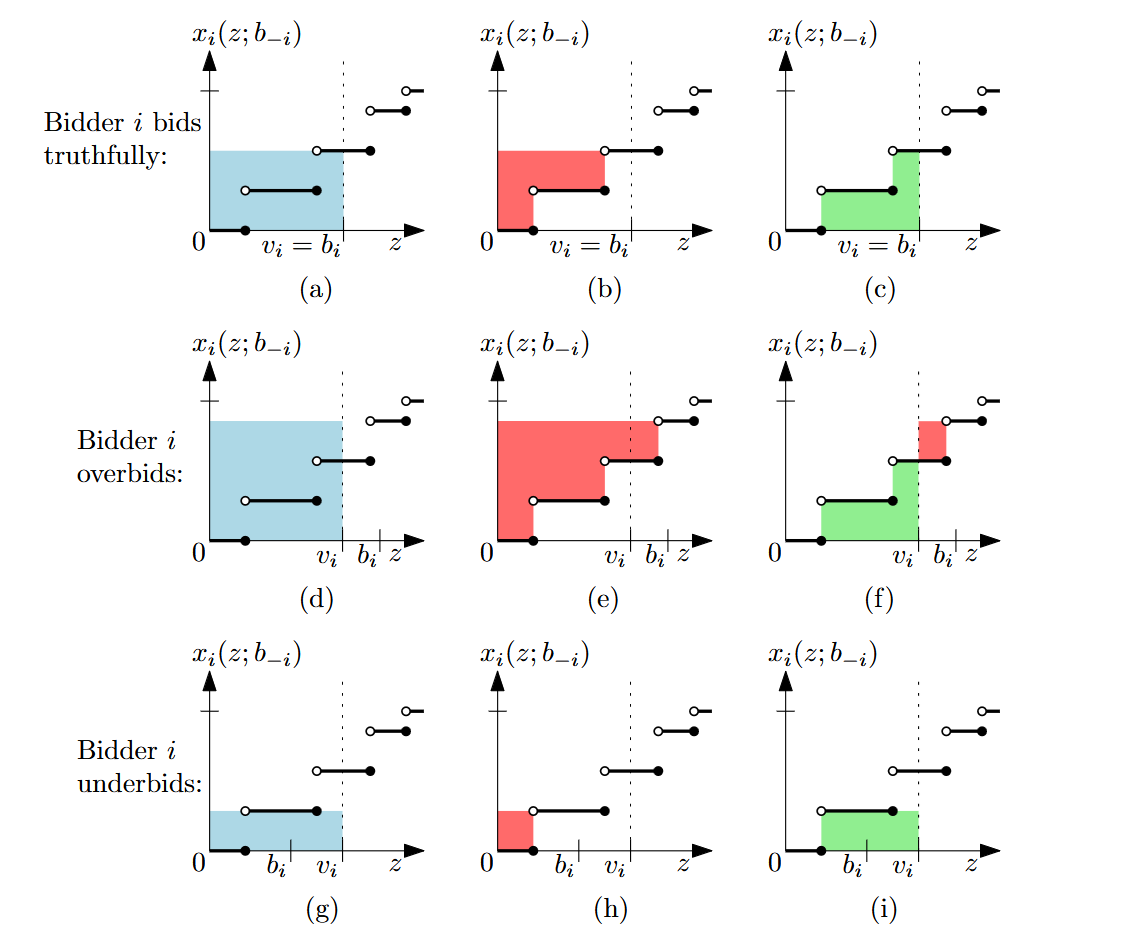

DSIC vlastnost říká, že ∀z:ui(z;b−i)=vi⋅xi(z;b−i)−pi(z;b−i)≤vi⋅xi(vi;b−i)−pi(vi;b−i)

mějme dvě nabídky y,z takové, že 0≤y<z

zájemce i může mít soukromou valuaci z a nepravdivě bidovat y

dosadíme do DSIC: ui(y;b−i)=z⋅xi(y;b−i)−pi(y;b−i)≤z⋅xi(z;b−i)−pi(z;b−i)=ui(z;b−i)

taky by to mohlo být naopak, že by zájemce přestřelil svou valuaci

když dáme tyhle nerovnosti dohromady, získáme payment difference sandwich

z⋅(xi(y;b−i)−xi(z;b−i))

≤pi(y;b−i)−pi(z;b−i)

≤y⋅(xi(y;b−i)−xi(z;b−i))

takže z⋅α≤y⋅α, přičemž y<z

proto α=xi(y;b−i)−xi(z;b−i) musí být menší nebo rovno nule

tudíž xi(y;b−i)≤xi(z;b−i)

proto pokud je (x,p) DSIC, pak je x monotónní

dále budeme předpokládat, že je x monotónní

zafixujeme i,b−i, takže xi,pi budou funkce z

budeme předpokládat, že xi je piecewise konstantní

takže se skládá z konečného počtu intervalů se „skoky“ mezi nimi

velikost skoku funkce xi v bodě t označíme jako jump(f,t)

zafixujeme z v payment difference sendviči a budeme y přibližovat k z (zespodu)

pokud xi nemá skok v z, obě strany se vynulují

pokud jump(xi,z)=h>0, obě strany půjdou k z⋅h

tedy má-li (x,p) být DISC, musí pro každé z platit následující omezující podmínka funkce p

jump(pi,z)=z⋅jump(xi,z)

zkombinujeme-li tuhle podmínku s původní podmínkou pi(0;b−i)=0, získáme vzorec pi(bi;b−i)=j=1∑ℓzj⋅jump(xi(∙;b−i),zj)

kde z1,…,zℓ jsou zlomy alokační funkce xi(∙;b−i) v intervalu [0,bi]

tenhle argument by se dal zobecnit pro obecné monotónní funkce xi, ale k tomu bychom potřebovali matematickou analýzu

je potřeba ukázat, že pokud je x monotónní, pak je (x,p) opravdu DSIC

ukážeme to pro piecewise konstantní funkce, ale fungovalo by to i obecně

platba pi(bi;b−i) se zjevně rovná ploše nalevo od křivky xi(∙;b−i) v intervalu [0,bi]

připomeňme, že užitek ui(bi;b−i)=vi⋅xi(bi;b−i)−pi(bi;b−i)

tedy užitek odpovídá rozdílu obdélníku „valuace × alokováno“ a platby (tedy plochy nalevo od křivky)

DSIC nahlédneme rozborem případů (viz obrázek, jeho autorem je Martin Balko)

Applications of mechanism design

Definition: Bayesian model

součástí bayesovského modelu jsou

jednoparametrové prostředí (x,p)

pravděpodobnostní distribuce F1,…,Fn

Fi … distribuce určující soukromou valuaci i tého hráče

support Fi je obsažen v [0,vmax]

Fi má hustotní funkci fi

jednotlivé Fi jsou nezávislé, ale ne nutně stejné

distribuce F1,…,Fn jsou známy návrháři mechanismu, zájemci je neznají, ale ani je znát nepotřebují, neboť uvažujeme pouze DSIC aukce a oni mají dominantní strategie

cílem je maximalizovat střední hodnotu zisku (revenue) ∑i=1npi(v)

přičemž středí hodnotu počítáme podle distribucí valuací hráčů

to se obvykle dělá tak, že zvolíme minimální cenu

té se říká monopoly price

Theorem: Maximizing expected revenue

věta

nechť (x,p) je DSIC mechanismus v jednoparametrovém prostředí tvořící bayesovský model s n zájemci a distribucemi F1,…,Fn, nechť F=F1×⋯×Fn

pak Ev∼F[i=1∑npi(v)]=Ev∼F[i=1∑nφi(vi)⋅xi(v)]

kde φi(vi)=vi−fi(vi)1−Fi(vi) je virtuální valuace zájemce i

fi … hustota rozdělení Fi

Fi … distribuční funkce (CDF) rozdělení Fi

poznámky

tedy bychom místo maximalizace (našeho) zisku mohli maximalizovat virtuální sociální zisk

virtuální valuace může být i záporná, závisí jenom na vi a Fi, ne na parametrech ostatních hráčů

jakási intuice pro virtuální valuaci

vi … maximální zisk, který můžeme získat od zájemce

fi(vi)1−Fi(vi) … ztráta způsobená tím, že vi neznáme

důkaz

(x,p) je DSIC, takže budeme předpokládat bi=vi pro každého zájemce i

podle Myersonova lemmatu pi(bi;b−i)=∫0biz⋅dzdxi(z;b−i) dz

druhý člen přepíšeme na ∫0vmax(z−fi(z)1−Fi(z))xi(z;v−i)fi(z) dz

což se rovná ∫0vmaxφi(z)xi(z;v−i)fi(z) dz

takže E[pi(vi;v−i)]=E[φi(vi)⋅xi(vi;v−i)]

z linearity střední hodnoty dostaneme požadovanou rovnost

Theorem: Vickrey with reserve price is optimal

tvrzení

nechť F je regulární pravděpodobnostní rozdělení s hustotou f a valuací φ a nechť F1,…,Fn jsou nezávislé pravděpodobnostní rozdělení na valuacích n zájemců taková, že F=F1=⋯=Fn (a tedy φ=φ1=⋯=φn)

pak Vickreyho aukce s rezervní cenou φ−1(0) maximalizuje střední hodnotu zisku

poznámky

F je regulární, pokud φ(v) je ostře rostoucí podle v

Vickreyho aukce s rezervní cenou r

položka se přidělí zájemci s nejvyšší nabídkou, pokud tato nabídka je větší nebo rovna r

pokud jsou všechny nabídky menší než r, nikdo položku nezíská

vítěz musí zaplatit druhou nejvyšší nabídku nebo r

důkaz

podle předchozí věty budeme maximalizovat střední hodnotu virtuálního sociálního zisku

položku dáme zájemci s nejvyšší virtuální valuací

pokud mají všichni zápornou virtuální valuaci, nedáme ji nikomu

z regularity F je φ ostře rostoucí → alokační pravidlo je monotónní → z Myersonova lemmatu máme DSIC aukci (x,p)

Theorem: The Bulow–Klemperer theorem

věta

nechť F je regulární pravděpodobnostní rozdělení

pak Ev1,…,vn+1∼F[Rev(VAn+1)]≥Ev1,…,vn∼F[Rev(OPTF,n)]

kde Rev(VAn+1) je zisk z Vickreyho aukce s n+1 zájemci bez rezervy

tedy nezávisí na F

a Rev(OPTF,n) je zisk z optimální aukce pro F s n zájemci

tedy Vickreyho aukce s rezervou φ−1(0)

závisí na F

důkaz

budeme uvažovat aukci A s n+1 zájemci

bude simulovat OPTF,n na zájemcích 1,…,n

pokud položka nebyla nikomu přidělena, dáme ji zdarma zájemci n+1

takže A z definice vždy přidělí položku a střední hodnota zisku se rovná optimální aukci na n zájemcích

budeme chtít ukázat, že Vickreyho aukce maximalizuje střední hodnotu zisku přes všechny aukce, které přidělí položku

uvažujme optimální aukci (maximalizující zisk), která vždy přidělí položku

taková aukce ji vždy dá zájemci s nejvyšší virtuální valuací

z regularity a rovnosti distribucí plyne, že to bude rovněž zájemce s nejvyšší valuací

takovému zájemci ji dá právě Vickreyho aukce VAn+1

tedy Vickreyho aukce má střední hodnotu zisku aspoň takovou jako libovolná aukce, která vždycky přidělí položku (což je třeba A)

E[Rev(VAn+1)]≥E[Rev(A)]=E[Rev(OPTF,n)]

důsledek

střední hodnota zisku z VAn je aspoň nn−1násobek střední hodnoty zisku z OPTF,n

lze to dokázat podobně jako BK větu, zkonstruujeme aukci, kde budeme jednoho hráče ignorovat (pravděpodobnost, že by ji vyhrál je n1=nn−1 → zisk bude přibližně tolikrát menší)

Definition: Knapsack auction

každý z n zájemců má veřejně známou velikost wi≥0 a soukromou valuaci vi≥0

prodejce má kapacitu W≥0

přípustná množina X se skládá z vektorů (x1,…,xn)∈{0,1}n takových, že ∑i=1nxiwi≤W

xi je indikátor toho, že zájemce i vyhrál

jak zkonstruovat úžasný mechanismus?

zvolíme alokaci x(b) tak, abychom maximalizovali ∑ibixi, tak by se při pravdivém bidování maximalizoval sociální zisk

alokační pravidlo je monotónní, proto nám Myersonovo lemma dá p takové, že (x,p) je DSIC

třetí podmínku úžasných aukcí ale nesplníme, protože x řeší NP-těžký problém batohu

co s tím?

kolidují nám druhá a třetí podmínka

to vyřešíme tak, že tu druhou trochu uvolníme, čímž získáme polynomiální algoritmus

použijeme FPTAS

Theorem: 2-approximation for knapsack auctions

hladové alokační pravidlo

předpokládáme, že ∀i:wi≤W

nechť jsou zájemci seřazeni tak, že w1b1≥⋯≥wnbn

nejprve se budeme snažit v tomto pořadí „batoh“ naplnit co nejvíce – dokud se tam zájemci vejdou → tak získáme možné řešení

vrátíme buď nalezené řešení nebo zájemce s největší nabídkou – podle toho, z čeho bude větší sociální zisk

věta: pokud jsou nabídky pravdivé (podle valuace), sociální zisk hladového alokačního pravidla je aspoň polovina maximálního možného sociálního zisku

důkaz

uvažujme relaxaci problému, kde můžeme použít zlomek zájemce

hladové pravidlo upravíme tak, že použijeme kousek zájemce, který už by se nám nevešel

tak určitě najdeme optimální řešení, protože jsme si zájemce seřadili podle „hustoty“ – libovolné jiné řešení by bylo horší (formálnější důkaz ve skriptech)

vybrané zájemce si označíme 1,…,k, přičemž z k-tého jsme použili jenom kousek

několik pozorování

sociální zisk z prvního kroku hladového pravidla (nezlomkového) je ∑i=1k−1vi

sociální zisk z druhého kroku je aspoň vk (vybíráme ze maximální vi ze zájemců, které jsme nepoužili, vk patří do této množiny)

(∑i=1k−1vi)+vk> optimum

výsledný sociální zisk bude max{vk,∑i=1k−1vi}

to bude nutně aspoň polovina optima (to vyplývá z pozorování – celek se nedá rozdělit na dvě části menší než polovina)

Definition: Multi-parameter mechanism design

n zájemců

konečná množina Ω výsledků

každý zájemce i má soukromou valuaci vi(ω)≥0 pro každý výsledek ω∈Ω

každý zájemce i odevzdá své nabídky bi(ω)≥0 pro každou ω∈Ω

našim cílem je navrhnout algoritmus, který vybere výsledek ω∈Ω, aby maximalizoval sociální zisk ∑ivi(ω)

Theorem: VCG mechanism

věta: v každém prostředí multi-parameter mechanism designu existuje DSIC mechanismus maximalizující sociální zisk

idea důkazu

jakou ztrátu sociálního zisku způsobuje i-tý zájemce ostatním?

třeba v jednopoložkových aukcích způsobuje vítěz ostatním ztrátu rovnou druhé nejvyšší nabídce

definujeme platby tak, aby se zájemci museli zajímat o ostatní

alokační pravidlo bude x(b)=argmaxω∈Ω∑i=1nbi(ω)

platební vzorec bude pi(b)=ω∈Ωmax⎩⎨⎧j=1j=i∑nbj(ω)⎭⎬⎫−j=1j=i∑nbj(ω∗)

přičemž ω∗=x(b), tedy výsledek vybraný naším alokačním pravidlem

důkaz

předpokládejme, že zájemci budou bidovat pravdivě → jaký výsledek zvolit?

maximalizujeme sociální zisk, takže definujeme alokační pravidlo jako x(b)=argmaxω∈Ω∑i=1nbi(ω)

teď zajistíme, aby měli zájemci motivaci bidovat pravdivě (DSIC) – zvolíme vhodné platební pravidlo

„social surplus ostatních v aukci bez i“ − „social surplus ostatních v této aukci“

tedy vlastně „o kolik si ostatní pohoršili účastí i“

lze ukázat, že 0≤pi(b)≤bi(ω∗), takže pravdiví zájemci mají garantovaný nezáporný užitek

zafixujeme i a nabídky ostatních zájemců b−i

pokud x(b)=ω∗ pak se užitek i-tého zájemce rovná vi(ω∗)−pi(b)

což se rovná vi(ω∗)+j=i∑bj(ω∗)−ω∈Ωmax⎩⎨⎧j=i∑bj(ω)⎭⎬⎫

pravý člen je nezávislý na bi, takže zájemce i musí maximalizovat levý člen, pokud chce maximalizovat svůj užitek

zájemce i ale nemůže přímo ovlivnit ω∗, jelikož ho volí mechanismus tak, aby byl součet nabídek maximální

zájemce i chce, aby mechanismus vybral argmaxω{vi(ω)+∑j=ibj(ω)}

pokud i biduje pravdivě, tak to přesně odpovídá naší volbě x, takže pravdivé bidování maximalizuje utilitu i

Theorem: Revelation principle

DSIC můžeme rozdělit na dvě části

každý hráč má dominantní strategii

dominantní strategie je přímé odhalení valuace vi

dává smysl zbavit se druhé části?

ne, důležitá je ta první

druhou část dostaneme zdarma

věta: pro každý multi-parameter mechanismus M, v němž má každý zájemce dominantní strategii nehledě na jeho soukromou valuaci, existuje ekvivalentní mechanismus M′, kde má každý zájemce dominantní strategii, která přímo odhaluje jeho valuaci

důkaz

použijeme simulační argument

pro každého zájemce i mějme jeho valuace vi(ω)ω∈Ω

pro každého zájemce i ať si(vi(ω)ω) je jeho dominantní strategie v mechanismu M

zkonstruujeme M′

M′ přijme zapečetěné nabídky b1(ω)ω∈Ω,…,bn(ω)ω∈Ω od všech zájemců

M′ odešle nabídky s1(b1(ω)ω∈Ω),…,sn(bn(ω)ω∈Ω) do mechanismu M

M′ vrátí stejný výsledek jako M

kdyby zájemce i do M′ odevzdal jiné nabídky než vi(ω)ω, hrozilo by, že bude hrát jinou strategii než si(vi(ω)ω), což by mu mohlo jedině snížit užitek

proto je přímé odhalení valuací dominantní strategie v M′

příklad

uvažujme jednopoložkovou aukci, kde prodávající přijme nabídky (b1,…,bn) a následně provede Vickreyho aukci na nabídkách (2b1,…,2bn)

dominantní strategie je zde nabídnout polovinu své hodnoty

z důkazu věty vyplývá, že bychom mohli zkonstruovat M′, který bude nabídky hráčů půlit → pro tento M′ už by bylo dominantní strategií bidovat pravdivě

Survey questions

Survey: Nash equilibria

Normal-form games

Normal-form game

Strategies

Expected payoff

Five basic games

Nash equilibrium

Best response

Nash equilibrium

Nash’s Theorem

Pareto optimality

ε-Nash equilibrium

Zero-sum games

Zero-sum game and its representation

Worst-case optimal strategies

Worst-case optimal strategies and NE

The Duality Theorem

The Minimax Theorem

Modern proof of the Minimax Theorem

Bimatrix games

Bimatrix game, nondegenerate bimatrix game

Best response condition

Support enumeration

Best response polyhedra, best response polytope

NE and Best response polyhedra/polytope

Vertex enumeration

Lemke–Howson algorithm

Computational complexity of NASH

Problems from PPAD

Survey: Correlated equilibria

Correlated equilibrium (CE)

Properties of correlated equilibria

Polynomial weights algorithm

No-regret dynamics

Coarse correlated equilibrium (CCE)

Converging to CCE

Internal and swap regret

Reduction from external regret to swap regret

No-swap-regret dynamics

Converging to CE

Survey: Regret minimization

Regret minimization model

External regret

External regret as a suitable metric

Greedy algorithm

Randomized greedy algorithm

Polynomial weights algorithm

No-regret dynamics

Modern proof of the Minimax Theorem

Coarse correlated equilibrium (CCE)

Converging to CCE

Internal and swap regret

Reduction from external regret to swap regret

No-swap-regret dynamics

Converging to CE

Survey: Games in extensive form

Extensive game, (im)perfect-information game

Strategies in extensive games

Games of perfect recall, Kuhn’s theorem

Sequence form

Using the sequence form to find NE

Survey: Mechanism design

Single item auction

Dominant strategy, social surplus, awesome auction